EXPERT COMPTABLE SUR LES DEUX SAVOIE - PROXIMITÉ - DISPONIBILITÉ - COHÉRENCE

EXPERT COMPTABLE SUR LES DEUX SAVOIE - PROXIMITÉ - DISPONIBILITÉ - COHÉRENCE

Introduction

Deux marchés : l’hébergement touristique marchand et la restauration commerciale

Le secteur « HCR » (au sens large) s’organise autour de deux grandes filières : l’hébergement touristique marchand et la restauration commerciale.

Une offre protéiforme pour l’hébergement touristique marchand

L’hébergement touristique marchand regroupe de nombreuses formes d’hébergement qui se différencient aussi bien par la durée moyenne de séjour, les prestations offertes (équipements, services, animations, etc.), la taille des établissements. Premier pays touristique au monde, la France détient un parc d’hébergements marchands extrêmement dense et diversifié. L’hôtellerie de tourisme est le principal segment.

La restauration commerciale comprend quatre segments

La restauration commerciale comprend la restauration traditionnelle avec service à table, la restauration rapide, les cafétérias et les débits de boissons (regroupant les bars, cafés-tabacs et discothèques).

Le secteur en chiffres

Un poids économique important du secteur « HCR » dans les dépenses touristiques

Les entreprises du secteur Hébergement touristique-Restauration commerciale ont réalisé en 2014 un chiffre d’affaires global de 79,2 milliards d’euros

La filière de l’hébergement touristique représente 29 % de l’activité du secteur.

L’hébergement touristique marchand est le 2e poste des dépenses touristiques (17 % des dépenses) après le transport non urbain. Face à une fréquentation touristique en dents de scie, les hébergements ayant fait le choix de la qualité et du confort résistent mieux. La refonte du classement des établissements touristiques a relancé les investissements dans les réseaux et accéléré la montée en gamme du parc dont le cœur de l’offre se concentre désormais sur les 3 étoiles.

La filière de la restauration commerciale représente 71 % de l’activité du secteur.

La restauration traditionnelle qui représente plus de 54 % de la filière restauration commerciale connaît des difficultés structurelles (érosion de la fréquentation, vieillissement des concepts…). Il en est de même pour les débits de boissons pénalisés par les évolutions socioculturelles et politiques (recul de la consommation d’alcool et tabac, campagnes de lutte et de sensibilisation contre l’alcool et le tabagisme…). A contrario, l’offre en restauration rapide s’est multipliée et diversifiée, portée par la réduction du temps de déjeuner des actifs en semaine et l’hyper mobilité des consommateurs des grandes métropoles qui recourent aussi au snacking le soir en sortant du bureau avant d’aller au cinéma, au sport ou faire du shopping et le week-end entre deux activités.

Un parc à saturation pour le secteur HCR

Un parc en mutation pour l’hébergement

L’hébergement touristique marchand en France représente au 1er janvier 2016 un parc de 156 213 établissements regroupant 5,5 millions de lits. En nombre de lits, les campings affichent la plus forte capacité d’accueil.

L’offre connaît une profonde mutation marquée par une progression marquée du parc des meublés classés de tourisme en 2015 avec l’essor des plates-formes de location CtoC, un retour à la croissance de l’offre hôtelière depuis 2014, une reprise à la hausse du parc de campings (après des années de baisse).

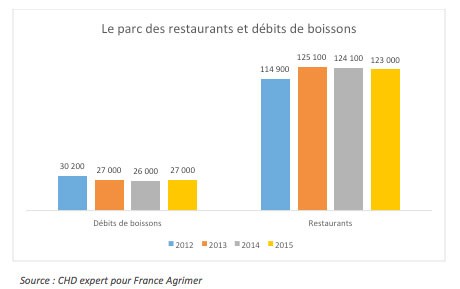

Un parc sous tension pour la restauration

Le parc pour l’ensemble de la restauration commerciale avoisine les 150 000 établissements.

La baisse du nombre de restaurants, essentiellement indépendants, amorcée en 2014, a perduré en 2015.

Le segment des débits de boissons a été confronté à une forte et constante diminution du nombre de cafés : 26 000 débits de boissons en 2014 contre environ 50 000 en 2000… et 600 000 dans les années 60 ! Les évolutions socioculturelles (baisse de la consommation d’alcool et de tabac), ont fortement pénalisé ce segment. Cette baisse semble néanmoins enrayée depuis 2015 notamment grâce à l’essor des réseaux de coffee shop (type Starbucks) et, dans une moindre mesure, grâce à l’ouverture de bars à vins et bars à cocktails, concepts tendance en 2015 et 2016. Par ailleurs, une étude Ifop de 2015 démontre que les cafés jouent un rôle central dans le lien social et le dynamisme économique des petites communes.

L’essor des coffee shop

Le concept de coffee shop est né dans les années 70 aux États-Unis avec l’enseigne Starbucks. Il s’est imposé progressivement en Europe dans les années 2000. En France, les coffee shop ont au départ eu plus de mal à séduire une clientèle attachée aux petits cafés traditionnels et peu intéressée par un café à l’américaine. Aujourd’hui, la clientèle a évolué et le concept de coffee shop plaît (en particulier à la cible des 18-34 ans) avec un nombre d’établissements en nette croissance ces dernières années. Le phénomène « coffee shop » est aujourd’hui dynamisé tant par le développement toujours agressif des chaînes bien installées (Starbucks, Colombus Café) que par la progression des challengers (Costa Coffee, French Coffee Shop ), mais aussi par l’arrivée d’établissements indépendants. Les coffee shop cherchent à développer leur chiffre d’affaires pour augmenter un ticket moyen particulièrement bas qui peut rendre la rentabilité compliquée alors que les concepts exigent des emplacements très coûteux, en centre-ville ou centre-commercial, capables de générer une forte fréquentation toute la journée. L’extension de l’offre (snacks salés, vente de capsules de café…) permet de faire progresser ce ticket moyen.

Un secteur intensif en emplois mais qui a du mal à recruter

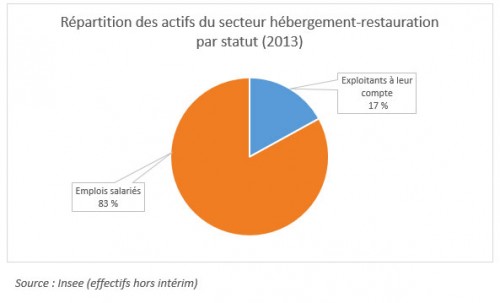

1,17 million d’actifs occupés

- Le secteur hébergement-restauration occupe 1,17 million d’actifs, avec 85 % d’emplois salariés. Huit emplois sur dix sont spécifiques au secteur. Les autres emplois sont des métiers transversaux (administration, secrétariat, comptabilité…).

- Le secteur est intensif en emplois : il ne pèse que 11 % du chiffre d’affaires de l’ensemble des services marchands non financiers, mais contribue pour 20 % à leurs effectifs salariés.

- La répartition hommes/femmes est relativement équilibrée : 49 % de femmes et 51 % d’hommes. Les femmes sont surreprésentées dans les cafétérias (71 % de femmes). Les hommes sont majoritaires dans la restauration traditionnelle (58 %) et les débits de boissons (51 %).

- La restauration commerciale est légèrement plus consommatrice en main d’œuvre que l’hébergement touristique. La filière de la restauration commerciale représente 73 % des effectifs salariés du secteur alors qu’elle génère 69 % du chiffre d’affaires.

- L’emploi est concentré dans les établissements de petite taille.

Le secteur a du mal à combler ses besoins en main d’œuvre importants et récurrents

Chaque année, entre 30 000 à 50 000 d’entre eux sont non pourvus… Les difficultés à recruter sont liées à des conditions de travail difficiles d’où un turn-over important. Pôle emploi a recensé un peu plus de 240 000 projets de recrutement sur 2016. Au niveau des volumes prévisionnels d’embauche, l’hôtellerie-restauration occupe la deuxième position. Le secteur HCR se caractérise par un taux de 36,8 % de projets difficiles et par une composante saisonnière importante (63,5 % d’emplois saisonniers).

L’emploi saisonnier constitue un enjeu économique important

Le secteur compte près de 100 000 emplois saisonniers au cours de l’hiver 2010-2011 et environ 330 000 au cours de l’été 2010 (selon l’enquête Cereq/Fafih).

La réglementation et les dispositifs d’aides du secteur

Les modifications réglementaires qui valorisent la qualité en restauration

L’entrée en vigueur en juillet 2014 du décret sur la mention « fait maison », modifiée en mai 2015 par souci de clarification

Depuis le 15 juillet 2014, la mention « fait maison » s’impose à tous les établissements de restauration. La mention « fait maison » a été mise en place par les pouvoirs publics pour mieux informer les consommateurs sur les plats qui leur sont servis dans les restaurants et pour mettre en valeur le métier de cuisinier. Pour le consommateur, le « fait maison » permet de distinguer la cuisine d’assemblage de la cuisine confectionnée à partir de produits crus comme on le fait traditionnellement dans une cuisine. Cette nouvelle réglementation va dans le sens d’une plus grande transparence capable de rassurer le consommateur sur la qualité des produits servis dans la restauration. Elle fait ainsi la distinction entre les restaurants adeptes du fait maison et les autres, de la même façon que la réglementation fait la différence entre les boulangers qui pétrissent leur pain et les points chauds qui cuisent du pain précuit surgelé.

Jusqu’en avril 2015, cette mention concernait les plats qui étaient cuisinés dans les locaux de l’établissement (ou conçus dans un lieu différent mais uniquement pour les activités de traiteur ou de commerce non sédentaire) à partir de produits bruts n’ayant subi aucune modification importante. Sachant que de nombreuses exceptions étaient prévues puisque des produits congelés, surgelés, conditionnés sous vide ou encore déjà épluchés (à l’exception des pommes de terre), de même que la pâte feuilletée toute faite, pouvaient entrer dans la composition d’un plat « fait maison ».

Un décret simplifiant ce dispositif a été publié le 7 mai 2015 : le « fait maison » s’applique, non pas aux produits bruts, mais aux produits crus transformés sur place, c’est-à-dire non cuits ou non dénaturés par quelque procédé que ce soit. Les seules exceptions à cette règle concernent les produits que le consommateur ne s’attend pas à ce qu’ils soient confectionnés sur place, tels que les pâtes, les fromages, le pain. Ainsi, la pâte feuilletée doit dorénavant être cuisinée par le restaurateur pour porter la mention « fait maison ».

Le crédit d’impôt pour les Maîtres Restaurateurs renouvelé en décembre 2014 pour 3 ans

Votée en première lecture par le Parlement dans le cadre du projet de loi de finances 2015, cette prolongation pour trois ans du crédit d’impôt s’inscrit dans la volonté du gouvernement de développer la qualité dans la restauration et d’encourager sa valorisation. Ce crédit d’impôt est accordé aux professionnels qui viennent d’obtenir le titre de maître-restaurateur ou son renouvellement, c’est-à-dire qui s’engagent pour la qualité de leur établissement (cuisine, produits, services, cadre, etc.). Le crédit d’impôt s’élève à 50 % des dépenses engagées par le restaurateur pour moderniser son établissement sur les trois premières années, dans la limite de 30 000 €, soit un crédit d’impôt pouvant atteindre 15 000 €. Cette mesure vise à favoriser la modernisation des restaurants. Elle concerne les 3 000 restaurateurs détenteurs en France du titre de Maître Restaurateur.

À savoir

Le titre de maître-restaurateur créé en 2007, s’est vu conférer une valeur législative par l’article 7 de la loi n° 2014-344 du 17 mars 2014 relative à la consommation. Le décret n° 2015-348 du 26 mars 2015 a élargi aux employés des entreprises de restauration la possibilité de bénéficier du titre de maître-restaurateur.

Un arrêté du 26 mars 2015 modernise et simplifie le cahier des charges afin de le rendre plus pragmatique et plus opérationnel pour les professionnels. Les exigences principales, du titre que sont la cuisine faite sur place à partir de produits acquis majoritairement frais, sont maintenues. Le nouveau cahier des charges introduit un nouveau critère qui impose sur la carte la présence d’au moins cinq produits régionaux de saison.

Une TVA fluctuante pour la restauration commerciale

Les « yoyo » de la TVA dans la restauration selon les périodes et selon les produits

Le taux de TVA pour la consommation sur place a connu plusieurs modifications successives

Le taux de TVA est passé de 19,6 % à 5,5 % au 1er juillet 2009, moyennant des contreparties en termes d’emplois, de prix et d’investissements ; face au manque à gagner de 3,13 milliards d’euros en 2010 relevé par le rapport annuel de performance budgétaire de mai 2011, il a ensuite été revalorisé à 7 % au 1er janvier 2012 ; ce taux intermédiaire est remonté à 10 % au 1er janvier 2014 dans le cadre de la hausse de la TVA destinée à financer le CICE.

L’activité restauration est caractérisée par l’existence de plusieurs taux de TVA au niveau des ventes de boissons et de produits alimentaires

- Les produits alimentaires tels que les entrées, les plats et les desserts sont taxables à la TVA au taux de 10 %.

- Pour les activités de restauration rapide, le taux de TVA applicable aux produits alimentaires est également égal à 10 %, que les produits soient consommés sur place ou non.

- Le taux réduit de TVA à 5,5 % concerne uniquement les produits alimentaires dont la consommation n’est pas immédiate (viennoiseries, pâtisseries).

Des impacts sur les marges dans les entreprises

La réduction des marges constatée dans l’ensemble de la restauration commerciale s’est amplifiée en 2014 avec le relèvement de 3 points de TVA que les restaurateurs n’ont pas pu complètement répercuter sur les prix de vente dans un contexte de baisse de la fréquentation et de contraction du pouvoir d’achat. Cette hausse creuse aussi la distorsion de la concurrence avec la grande distribution qui conserve son taux à 5,5 % pour ses produits de snacking.

Les obligations de recyclage et de valorisation des déchets se sont durcies en 2016 pour les restaurateurs

L’obligation de tri à la source et de valorisation des biodéchets instauré par la loi Grenelle 2 qui ne concernait au départ que les gros producteurs concerne bon nombre de restaurateurs en 2016 puisque le seuil de bio-déchets à partir duquel les restaurateurs doivent trier tombe à 10 tonnes (contre 80 tonnes en 2013), ce qui correspond à environ 240 repas par jour. Déchets biodégradables d’origine végétale ou animale (déchets de production, de préparation ou de restes de repas, fruits et légumes flétris ou abîmés…), les biodéchets doivent ainsi faire l’objet d’un tri à la source et d’une valorisation organique (telle que le compostage) par les restaurateurs eux-mêmes ou des prestataires. Sachant que le non-respect de cette obligation peut être sanctionné par une amende de 75 000 € et 2 ans de prison.

Pour aider les restaurateurs à mettre en place de bonnes pratiques leur permettant de réduire et de valoriser leurs déchets (mais aussi de limiter les gaspillages), l’Union des métiers et des industries de l’hôtellerie (UNIH) a édité un guide téléchargeable sur son site Internet. Les restaurateurs qui ne disposent pas forcément des conditions matérielles pour faire leur compost ou sécher les aliments y trouveront différentes pistes pour valoriser leurs biodéchets (doggy bag, dons à des associations caritatives, transformation en alimentation animale sous certaines conditions, utilisation du marc de café pour diverses applications, etc.).

Plus de lisibilité pour les prix des nuitées

Depuis le 1er janvier 2016, les professionnels du tourisme doivent afficher le prix final des nuitées à payer par le client dès le début de processus de réservation en ligne. Et ce, dans le souci d’une meilleure information des consommateurs. Les tarifs des prestations facultatives (petit déjeuner, accès à internet) « mais essentielles » devront également être mis en valeur tout au long de la réservation en ligne. Les taxes applicables qui ne peuvent être incluses dans le prix sont mentionnées « à proximité » de ce dernier. Tous les hébergements touristiques marchands sont concernés par cette obligation, sauf les établissements hôteliers de plein air et les meublés de tourisme. Les professionnels de l’hôtellerie ont une période transitoire de 6 mois, soit jusqu’au 1er juin 2016, pour mettre à jour les affichages.

Les évolutions réglementaires qui favorisent les investissements dans l’hébergement touristique

La nouvelle classification des hébergements touristiques entrée en vigueur en 2012 a été un accélérateur de la montée en gamme de l’offre

La refonte des classements des établissements touristiques introduite par la loi de développement et de modernisation des services touristiques du 22 juillet 2009 et entrée définitivement en vigueur en juillet 2012 a accéléré la montée en gamme de l’offre. Pour être classés, les établissements hôteliers doivent désormais satisfaire 246 critères (contre 30 auparavant) répartis en 3 grandes catégories que sont les équipements/le service au client, l’accessibilité et le développement durable.

La refonte du classement des établissements touristiques a relancé les investissements dans les réseaux et accéléré la montée en gamme de l’offre touristique française. 80 % du parc hôtelier est désormais classé en 2014. Néanmoins, de nombreuses études montrent que le classement hôtelier n’est plus du tout le premier critère de choix des clients. Par ailleurs, la mise aux normes nécessite des investissements pénalisant les petits hôtels indépendants confrontés à la baisse de leurs performances d’exploitation et qui n’ont pas pu réaliser les investissements nécessaires.

Suite à un nouvel arrêté du 27 janvier 2016, une nouvelle grille de classement est entrée en vigueur depuis le 1er avril 2016. Selon la catégorie dans laquelle il souhaite postuler, l’hôtelier doit obtenir un minimum de points de critères obligatoires : par exemple, pour un hôtel 3 étoiles, dans la grille de 2009, le nombre de points minimum s’élevait à 177 ; dans la grille de 2016, le nombre de points passe à 257.

Le dispositif de défiscalisation Censi-Bouvard pour les résidences de tourisme prolongé jusqu’à fin 2017

La loi Censi-Bouvard qui devait se terminer fin 2012 a été prolongée une première fois pour 3 ans jusqu’à fin 2016, puis prorogée jusqu’à fin 2017. Elle permet de bénéficier d’un avantage fiscal de 11 % sur le prix de revient de l’investissement et d’une récupération de la TVA.

Abaissement du seuil de classement en résidence de tourisme à 55 % des locaux loués sous conditions

Un décret et un arrêté du 16 mars 2015 modifient les conditions de classement des résidences de tourisme. La modification ne porte pas sur les 175 critères pris en compte pour déterminer le classement de la structure (de 1 à 5 étoiles), mais concerne les pré-requis qui permettent ou non de lancer la procédure de classement. Cet assouplissement devrait aider les résidences en difficulté. Si le taux de 55 % (et non plus de 70 %) n’est pas respecté, les avantages fiscaux sont, en effet, perdus.

Vers plus de régulation pour les plates-formes collaboratives

La réglementation de l’économie collaborative s’impose aux yeux des professionnels de l’hébergement touristique et de la restauration

L’encadrement des plates-formes collaboratives est demandé par les professionnels de l’hébergement touristique et de la restauration qui jugent leur concurrence déloyale. Il y a, en effet, une distorsion entre les acteurs de l’économie traditionnelle de l’hébergement et de la restauration soumis à des réglementations drastiques au nom de la protection et de l’intérêt du consommateur et les plates-formes collaboratives qui s’affranchissent d’obligations fiscales et réglementaires.

Des premières étapes pour atténuer le mécontentement des professionnels de l’hébergement touristique

La collecte de la taxe de séjour

Côté hébergement, la location de courte durée entre particuliers (Airbnb, Abritel…) n’a pas les mêmes contraintes que celles auxquelles doivent se soumettre les hébergements marchands, notamment en termes de fiscalité et de réglementation. Dans ce contexte, Airbnb a annoncé la collecte de la taxe de séjour dans certaines communes. Après Paris et Chamonix en 2015, Airbnb étend la collecte de la taxe de séjour à 18 villes supplémentaires depuis le 1er août 2016 : Aix-en-Provence, Ajaccio, Annecy, Antibes, Avignon, Biarritz, Bordeaux, Cannes, La Rochelle, Lille, Lyon, Marseille, Montpellier, Nantes, Nice, Saint-Malo, Strasbourg, et Toulouse. Selon Airbnb, ces 20 villes représentent plus de 50 % des voyageurs qui ont séjourné en France via la plate-forme. Du côté des communes, cette automatisation de la collecte représente une véritable manne financière. Ainsi, la Ville de Paris a encaissé auprès d’Airbnb 1,169 million d’euros au titre de la taxe de séjour pour la période allant du 1er octobre au 31 décembre 2015. Quant à Chamonix, entre août et décembre 2015, Airbnb a reversé 40 000 € à la commune. Cette extension de la collecte à d’autres communes va se poursuivre sur 2017.

Les propriétaires de logements meublés loués pour de courtes durées doivent désormais se déclarer auprès de leur mairie

La loi pour une République numérique du 7 octobre 2016 soumet les locations meublées touristiques à de nouvelles formalités. En effet, dans les communes où le changement d’usage des locaux destinés à l’habitation est soumis à autorisation préalable, une délibération du conseil municipal peut décider de soumettre à une déclaration préalable soumise à enregistrement auprès de la commune toute location pour de courtes durées d’un local meublé en faveur d’une clientèle de passage qui n’y élit pas domicile. Sont concernés les logements situés :

- à Paris ;

- dans une commune de la petite couronne (départements des Hauts-de-Seine, de Seine-Saint-Denis et du Val-de-Marne) ;

- dans une commune de plus de 200 000 habitants ;

- dans une commune de plus de 50 000 habitants comportant des zones dites tendues.

Par ailleurs, des mesures sont également prévues pour les intermédiaires et plates-formes Internet qui mettent en avant ces offres de location. Ces acteurs doivent notamment inscrire, sur leur annonce, le numéro de déclaration du logement et veiller à ce que ce dernier ne soit pas loué plus de 120 jours par an lorsque le logement constitue la résidence principale du loueur (la commune pouvant d’ailleurs demander annuellement le nombre de nuits faisant l’objet d’une occupation). Au-delà de 120 jours de location, le logement ne pourra plus être loué jusqu’à la fin de l’année en cours.

Côté restauration, l’ubérisation est un phénomène plus récent.

On dénombre environ 3 000 restaurants clandestins (Vizeat, Voulezvousdiner, Viensmangeralamaison…) en France qui proposent des repas chez des particuliers. La restauration clandestine s’affranchit totalement des questions de santé publique (respect des règles d’hygiène en cuisine et dans la salle) d’une part, de la fiscalité (TVA, impôts...) et de la réglementation (licence de vente de boissons alcoolisées, formation obligatoire, droit de diffusion de musique, informations sur la provenance des viandes, sur les allergènes...) d’autre part.

Un plan de bataille pour réhabiliter la destination France et mieux valoriser les richesses de la capitale

Face à la baisse massive du tourisme international dans l’Hexagone en 2016 suite aux attentats, des actions concrètes ont vu le jour fin 2016 pour faire revenir les clientèles étrangères.

Déblocage de 43 millions d’euros pour inverser la tendance

Le comité interministériel qui s’est tenu le 7 novembre 2016 a acté un plan de 42,7 millions d’euros composé d’une série de mesures. Sans surprise, le principal volet est celui de la sécurité des touristes sur le territoire, notamment en région parisienne, avec 15,5 millions d’euros octroyés. Le second volet, avec une enveloppe de 11 millions d’euros, concerne des mesures de soutien aux professionnels et aux salariés du secteur. En troisième lieu, 10,5 millions d’euros sont dédiés à des actions de promotion auprès des touristes français et étrangers. Et enfin, 5,7 millions d’euros sont affectés au soutien au départ en vacances des revenus modestes.

Un plan spécifique pour Paris, première destination touristique mondiale et candidate aux JO de 2024

En parallèle, la Ville de Paris a voté « le premier schéma de développement touristique de l’histoire de la capitale » composé de 59 mesures concrètes qui seront déployées d’ici 2022 et qui visent à améliorer la diversité de l’offre, la qualité des services et des infrastructures touristiques. L’objectif de ce plan étalé sur 6 ans est de générer grâce à ces nouvelles propositions une hausse annuelle de 2 % du nombre de visiteurs. Parmi ces propositions, la création de 7 nouveaux quartiers touristiques (Paris des faubourgs, Paris des canaux, Paris du street-art, Chinatown, Paris des théâtres et cabarets…), un tourisme vert via la valorisation des bois, l’aménagement d’un grand espace d’accueil au pied de la Tour Eiffel, la création d’une Villa Médicis de la gastronomie au pied des Champs-Élysées, lieu qui sera dédié aux jeunes chefs… Enfin, Paris, candidate à l’organisation des JO de 2024, s’engage également à accueillir un grand événement sportif par an.

Conjoncture et évolution de l’activité

Une fréquentation mise à mal en 2016 pour l’hébergement touristique

L’année 2016 a été compliquée pour le tourisme en France. Attentats, grèves et manifestations, inondations ont détourné les touristes, en particulier ceux en provenance de l’étranger et ont plombé les trois premiers trimestres de l’année 2016.

Baisse massive du tourisme international dans l’Hexagone

Suite aux attentats, le tourisme international en France a été particulièrement affecté. Les visites dans l’Hexagone ont reculé de 8,1 % sur les 10 premiers mois de l’année 2016. Ce sont les Japonais (39 %) qui ont principalement déserté la France, suivis des chinois (-23 %), des Allemands (-10,8 %) et des Américains (-4 %).

Fort repli de la fréquentation pour la saison estivale 2016

La fréquentation touristique estivale de 2016 a baissé en France de 2,5 % par rapport à 2015, selon l’Insee. Les types d’hébergements les plus urbains ont particulièrement souffert avec un recul des nuitées de 3,7 % dans les hôtels et de 4,2 % dans les autres hébergements collectifs touristiques. Les campings ont mieux résisté avec une baisse limitée à 0,7 %.

L’hôtellerie française a particulièrement souffert sur 2016

L’étude annuelle publiée par MKG sur l’hôtellerie française montre sur 2016 une érosion marquée des performances hôtelières après deux années de stagnation. Le taux d’occupation (TO) moyen est en recul de 1,2 point à 64,2 %. Dans le même temps, les prix moyens ont subi une contraction de 3,3 % à 87,80 €. La baisse conjointe de ces deux indicateurs a entraîné un fléchissement du RevPar (Revenu par chambre disponible) de 5,1 % à 56,30 €. Au global, le manque à gagner s’élève à 650 millions d’euros pour l’hôtellerie française. Et même à 900 millions d’euros en incluant la restauration ! Pour l’hôtellerie française, 2016 est la plus mauvaise année depuis 2009, année de crise économique. Ce sont les régions Ile-de-France et PACA, durement touchées par les attentats et la baisse massive du tourisme international, qui accusent le coup et expliquent le mauvais bilan de l’année compte tenu de leur importance dans le chiffre d’affaires du secteur (plus de 50 %). À Paris, le taux d’occupation a chuté de 6,2 points à 72,3 % et le Revpar a dégringolé de 14,6 % à 112,50 €, tandis qu’en PACA, la fréquentation a reculé de 1,3 point et le RevPar de 2,8 %. Certains voyants sont néanmoins au vert et porteurs d’espoir pour le secteur. D’abord, la province (hors PACA) enregistre conjointement une progression de la fréquentation de 1,5 point et des prix moyens de 1,9 % conduisant à une hausse du RevPar de 4,4 %.

Des résultats en demi-teinte pour l’hôtellerie de plein air en 2016 après une bonne année 2015

L’année 2015 avait été une bonne année pour les campings. Poids lourd de l’économie touristique française avec un chiffre d’affaires de 2,4 milliards d’euros en 2015 pour 113 millions de nuitées, la fréquentation avait progressé de 3,5 % par rapport à 2014. Le camping reste pour les vacanciers un mode d’hébergement accessible et convivial. Et contrairement à l’hôtellerie classique, il ne subit pas la concurrence des plates-formes type Airbnb. En 2016, le bilan est plus mitigé car l’hôtellerie de plein air a été affectée, comme les autres segments de l’hébergement touristique, par les attentats.

Une fréquentation à nouveau en hausse pour la restauration commerciale

Après trois années de baisse consécutive, la fréquentation est à nouveau en hausse pour la restauration commerciale sur 2016 et ce, grâce à la restauration rapide. En cumul annuel mobile à fin novembre 2016, la fréquentation croît de 1,2 % dans la restauration rapide et ne baisse plus que de 0,4 % pour la restauration à table (source : NPD).

La restauration rapide, plus résiliente, continue à gagner des parts de marché sur la restauration traditionnelle en cumulant plusieurs atouts :

• Le facteur prix : la restauration rapide est une restauration économique qui permet de répondre aux contraintes budgétaires des consommateurs en période de crise ;

• Une réponse aux modes de consommation actuelle conjuguant le facteur temps et le nomadisme alimentaire ;

• Le facteur qualité : la restauration rapide n’est plus synonyme de malbouffe et on assiste à une montée en gamme des concepts (le fast-casual est la nouvelle locomotive de la restauration) avec un ticket moyen toujours abordable. La qualité recouvre plusieurs dimensions : l’équilibre alimentaire, le plaisir (fraîcheur, goût, variété…).

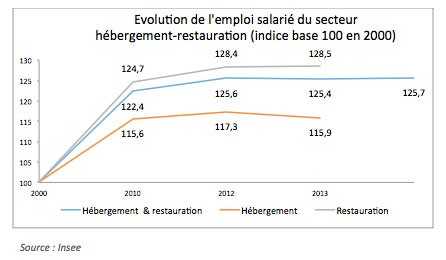

Progression de l’emploi salarié dans la restauration, stabilisation dans l’hôtellerie

L’emploi salarié a été très dynamique jusqu’en 2010, compte tenu des besoins importants en main d’œuvre de ce secteur. Depuis l’emploi se maintient, malgré une conjoncture défavorable pour le secteur.

La croissance de l’emploi salarié est soutenue par la restauration. À l’inverse, l’emploi salarié s’est d’abord contracté dans l’hôtellerie en 2013, et est depuis sur un trend stable.

Perspectives 2017

Après une année particulièrement compliquée pour le secteur HCR fortement impacté par les attentats et la baisse massive du tourisme international qui s’en est suivie, on peut espérer que l’embellie soit au rendez-vous en 2017 grâce à plusieurs signaux positifs :

- Depuis septembre 2016, la fréquentation repart légèrement à la hausse (+0,5 point sur les quatre derniers mois pour l’hôtellerie, selon MKG) ;

- Le démarrage de l’année 2017 est marqué par un regain de confiance des ménages (en janvier, selon l’Insee, la confiance des ménages dans l’avenir a atteint son plus haut niveau depuis 10 ans) et un climat des affaires plutôt satisfaisant ;

- Côté congés, le calendrier 2017 est favorable au tourisme avec plusieurs jours fériés qui tombent un lundi ou un vendredi ce qui offre 6 longs week-ends et 2 viaducs (Ascension et week-end du 15 août) ;

- Côté emplois, le secteur HCR continue à être un recruteur de premier plan ;

- Le plan de relance mis en place par l’État peut laisser supposer que la fréquentation touristique va retrouver au 1er semestre 2017 son niveau d’avant les attentats.

Malgré tout, les professionnels du tourisme se montrent moins optimistes en estimant qu’ils manquent de visibilité sur les prochains mois. Il n’en demeure pas moins que certains défis doivent être relevés tant du côté de la restauration commerciale que de l’hébergement touristique pour accompagner la relance de l’activité.

Poursuivre la modernisation de la restauration, en particulier la restauration traditionnelle

Au-delà des difficultés conjoncturelles, la restauration traditionnelle est un secteur qui accuse du retard. Les chaînes ont, en effet, beaucoup moins investi en restauration à table qui a souffert de ce déficit d’investissement et a vieilli en termes d’offres, concepts, aménagement des restaurants, services, stratégie digitale, promotionnelle et de fidélisation. L’enjeu est de défendre son patrimoine gastronomique tout en intégrant les mutations technologiques et les changements de modes de vie pour se différencier de la restauration rapide.

La restauration rapide se modernise et se renouvelle tout en préservant les exigences culinaires propres aux consommateurs français. L’innovation dans les services et la personnalisation de l’expérience client est une variable clé pour soutenir la fréquentation.

- La commande en ligne (web et mobile) qui présente le triple avantage de multiplier les opportunités de contact avec le client, d’absorber plus de flux de commandes et d’augmenter le panier moyen se déploie ;

- La montée en gamme des concepts avec des standards élevés de qualité couplée à une identification forte (cartes spécifiques, code couleur…) pour certaines enseignes redore l’image de la restauration rapide auprès du consommateur.

De la distribution à la relation-client, le digital s’impose aux acteurs traditionnels de l’hébergement touristique pour défendre leur business

La révolution digitale a vu l’émergence d’une nouvelle concurrence pour les acteurs traditionnels du tourisme. D’un côté, les sites de réservations en ligne (Booking, Expedia…) ont mis en concurrence des acteurs qui l’étaient peu, alimentant une guerre des prix. De l’autre, la progression fulgurante des plates-formes collaboratives de location chez l’habitant (Airbnb, Abritel…) menace l’hôtellerie traditionnelle.

Vendre via internet, gérer sa e-réputation, travailler la relation-client

Le virage du numérique doit aussi être pris par les acteurs traditionnels de l’hébergement. Le digital présente en effet trois opportunités majeures. En premier lieu, les outils de vente directe (site internet, site mobile, application) permettent aux opérateurs de l’hébergement de se réapproprier une part de leur distribution et donc de réinternaliser les marges des distributeurs. En second lieu, les réseaux sociaux et sites communautaires sont des relais d’influence. Ils font désormais partie intégrante du processus d’achat des internautes. Ceux-ci s’informent et échangent sur leurs expériences de voyages. Les opérateurs, fortement exposés aux critiques, doivent donc se réapproprier leur e-réputation. Enfin, le digital permet une forte interactivité avec les clients. Les opérateurs peuvent multiplier les points de contacts avec les clients et ont accès à de nombreuses sources d’information sur les attentes et comportements de leurs clients.

Le digital, un territoire encore à conquérir pour les petits acteurs

Les champs d’application de la digitalisation de la relation clients sont nombreux et les initiatives se multiplient dans le secteur de l’hébergement. Mais force est de constater qu’en matière de digitalisation de la relation client, tous les acteurs n’en sont pas au même degré de maturité. Pour les plus petits acteurs (notamment dans l’hôtellerie de plein air, les hôteliers indépendants, les chambres d’hôtes), les retards sont conséquents. Faute de moyens, ces acteurs procèdent à des arbitrages dans leur choix d’investissement et privilégient, généralement, l’aménagement et l’équipement de leurs locaux. Or ,face à des consommateurs ultra-connectés et « ultra-sachant », les professionnels du tourisme n’ont désormais d’autre choix que d’accélérer sur le digital !

Le tissu économique et les grands ratios financiers du secteur

259 000 entreprises pour le secteur hébergement touristique-restauration commerciale

La filière restauration commerciale concentre 81 % des entreprises du secteur

La France comptait, en 2014, 259 000 entreprises dédiées au secteur hébergement touristique-restauration commerciale, en majorité des sociétés (62 %) : 19 % des entreprises dans l’hébergement touristique et 81 % dans la restauration commerciale.

Un tissu économique dominé par une multitude de TPE

Le tissu économique est extrêmement fragmenté avec une multitude d’entreprises de petite taille. 95 % comptent moins de 10 salariés.

Si elles ne représentent que 0,04 % de l’ensemble en nombre, les entreprises de 250 salariés ou plus réalisent cependant près de 20 % du chiffre d’affaires du secteur.

La plus forte progression d’entreprises concerne la restauration rapide.

Créations et défaillances

L’entrepreneuriat toujours dynamique grâce à la restauration rapide

La plupart des ouvertures d’établissements ont concerné la restauration rapide, où on assiste à une prolifération de nouveaux concepts de restauration.

Recul des défaillances d’entreprises en 2016

Le secteur hébergement-restauration est un des plus touchés par les défaillances d’entreprises, compte tenu de la fragilité des petits indépendants confrontés à la hausse des charges et de la fiscalité. Néanmoins, à l’instar des autres secteurs de l’économie, le nombre de défaillances d’entreprises a reculé en 2016 par rapport à 2015, après 5 années de hausse pour le secteur hébergement-restauration.

L’hébergement touristique marchand est très atomisé

Deux grands modèles de développement pour l’hôtellerie française

L’hôtellerie indépendante prépondérante en nombre d’établissements

Dans l’hôtellerie, 2 grands types d’opérateurs cohabitent :

- Les hôteliers indépendants. Ils sont majoritaires avec 15 263 établissements en 2016. Parmi eux, certains ont choisi de coopérer pour former des groupements d’indépendants, également appelés chaînes volontaires. D’après Coach Omnium, elles représentaient 4 775 établissements en 2016. On constate une baisse importante de leur parc, de 21 % en 15 ans et de 10 % depuis 2 ans.

- Les groupes intégrés sont certes moins nombreux (3 152 hôtels en 2016 en filiales, franchises et mandats de gestion), mais détiennent des capacités d’accueil nettement supérieures à celles des indépendants (81 chambres par hôtel contre 26 chez les indépendants).

Une concentration forte autour de quelques groupes en raison de fortes capacités d’accueil

Si l’hôtellerie compte près d’une centaine d’enseignes et de réseaux, la concentration est forte autour de quelques groupes. Les 10 premiers représentent 52 % des capacités d’accueil et les 3 premiers (Accor, Logis et Louvre Hotels) détiennent près de 40 % du parc hôtelier français. Dans ce top 10, on compte 5 chaînes volontaires (Logis, Châteaux & Hôtels Collection, Best Western, Hotusa Hoteles et EWH et Contact Hôtels) pour 5 groupes intégrés (Accor, Louvre Hotels, Groupe B&B Hôtels, SEH et Choice).

Le marché français compte 68 enseignes intégrées qui représentent près de 40 % de la capacité hôtelière et 23 chaînes volontaires qui représentent près du quart de la capacité hôtelière.

Activité traditionnellement familiale, l’hôtellerie de plein air atomisé se consolide doucement

L’essentiel des terrains de campings est détenu par des fonds privés. Leur part est passée de 70 % en 2013 à 73 % en 2015, illustrant le désengagement des collectivités territoriales.

L’hôtellerie de plein air est un marché extrêmement atomisé. Les 10 premiers opérateurs représentent moins de 10 % des sites en France. Malgré cette atomisation, le secteur est en cours de consolidation avec la constitution de groupes leaders qui déploient d’importants moyens pour gagner rapidement des parts de marché : rachat de campings, recrutement d’adhérents pour les chaînes franchisées et les groupements volontaires.

Parmi les 15 premiers exploitants de camping en France, des acteurs historiques (Sites et Paysages de France, les Castels, Siblu, Airotel, etc.) côtoient des acteurs arrivés plus récemment sur le marché (cf. Promeo, Odalys, France Location, Homair Vacances, la CIAT).

Les principaux concurrents dans l’hébergement touristique en France

| Opérateur | Typologie d’acteur | Nombre d’Hôtels en 2016 | Nombre de chambres en 2016 |

|---|---|---|---|

| Accor | Groupe « intégré » (1) | 1 524 | 136 071 |

| Louvre Hotels Group | Groupe « intégré » (1) | 829 | 54 653 |

| Logis | Chaîne volontaire (2) | 2 203 | 42 829 |

| Groupe B&B Hotels | Groupe « intégré » (1) | 243 | 18 742 |

| Société Européenne d’Hôtellerie | Groupe « intégré » (1) | 470 | 17 895 |

| Hotusa Hoteles | Chaîne volontaire (2) | 302 | 16 632 |

| Best Western | Chaîne volontaire (2) | 307 | 16 159 |

(1) Les opérateurs sont dits « intégrés » dans le sens où ils fédèrent des établissements organisés sous enseignes (succursales ou franchises principalement).

(2) Les chaînes volontaires sont des groupements d’indépendants.

Sources : Les Echos Etudes d’après MKG Hospitality, Coach Omnium, SNRT, informations sociétés, presse

| Opérateur | Marques | Nombre de résidences en 2015 (estimation) | Nombre de lits |

|---|---|---|---|

| Pierre et Vacances | Pierre et Vacances, Pierre et Vacances prémium, Maeva, Adagio, Adagio Access | 302 | 130 990 |

| Odalys | Odalys Résidences, Odalys Résidences Clubs, Odalys Résidences Prestige, Odalys City Appart’hôtels, Odalys Campus | 156 | 79 000 |

| Appart’City | Appart’City | 120 | 39 000 |

| Lagrange | Lagrange Prestige, Lagrange Confort, Lagrange Classic, Lagrange City | 156 | 27 000 |

Sources : Les Echos Etudes d’après MKG Hospitality, Coach Omnium, SNRT, informations sociétés, presse

| Opérateur | Marque | Nombre de villages en France en 2014 | Nombre de lits |

|---|---|---|---|

| UCPA | UCPA | 140 | nd |

| VVF Villages | VVF Villages | 89 | nd |

| Ternélia (yc Vacances Actives) | Ternélia | 51 | 11 000 |

| Belambra | Belambra Club Selection Club Belambra |

41 | 28 490 (e) |

| VTF Vacances | VTF Vacances | 41 | 9 947 |

Sources : Les Echos Etudes, informations sociétés, presse

| Opérateur | Marque/enseigne | Date de création ou d’arrivée sur le marché | Estimation du nombre de sites en France à fin 2014 |

|---|---|---|---|

| Groupe Saur | Flower Campigns | 2005 | 128 |

| Homair Vacances | Homair | 1989 | 81 |

| France Location | FranceLoc | 2001 | 66 |

| Airotel | Club Airotel | 1976 | 65 |

| Yelloh! Village | Yelloh! Village | 2000 | 65 |

Sources : Les Echos Etudes, informations sociétés, presse

La restauration commerciale reste dominée par les indépendants

Des TPE fragilisées dans la restauration commerciale

La restauration commerciale est un secteur peu organisé et atomisé qui reste dominé par les indépendants. Cette prévalence garantit la diversité de l’offre, mais freine la modernisation du secteur comme dans tous les secteurs du commerce traditionnel, d’autant que toutes les chaînes ne jouent pas le rôle de moteur indispensable pour que le secteur tout entier passe le cap de l’accélération des mutations technologiques et des changements de modes de vie.

Les indépendants sont dans une situation beaucoup plus vulnérable : la hausse des charges (loyers, dépenses énergétiques, coût main d’œuvre, prix matières premières), sans pouvoir de négociation et sans répercussion tarifaire possible compte tenu d’un pouvoir d’achat en berne, pèse sur leur rentabilité et donc leur pérennité. Leur moins bonne rentabilité leur interdit désormais la création d’établissements au centre des grandes villes, en raison du prix des loyers très élevé. À l’inverse, de nombreuses brasseries indépendantes sont rachetées au cœur des villes par des chaînes, y compris des chaînes de restauration rapide ou de coffee shop lorsque leur propriétaire part à la retraite sans successeur.

Le poids des charges et la faible capacité à emprunter contraignent aussi de nombreux restaurateurs indépendants à cesser prématurément leur activité. La nouvelle législation sur l’accès des lieux accueillant du public aux personnes handicapées nécessite de lourds investissements que de nombreux indépendants ont du mal à financer.

Les principaux groupes de restauration commerciale

| Groupes (appartenance/actionnariat) | Enseignes et concepts | CA HT France 2015 | Nombre d’établissements 2015 |

|---|---|---|---|

| Mc Donald’s France (Mc Donald’s) |

Restauration rapide : Mc Donald’s (burgers), Mc Cafés (coffee shop) | 4 590 | 1 384 |

| Agapes Restauration (famille Mulliez) |

Restauration traditionnelle : Amarine (poissons), Flunch (cafétérias), 3 Brasseurs (brasserie), Il Ristorante (italien), Pizza Paï (italien), Bistrot du Boucher (grill), Assiette au Bœuf (grill) Restauration rapide : Sald&Co (salades), So Good (fast casual), O’Sushi (japonais) |

858 | 476 |

| Quick France, filiale de Quick (Qualium, filiale d’investissement de la CDC) | Restauration rapide : Quick (burgers) | 773 | 401 |

| Areas (Elior) | Diverses en concessions | 718 | 824 |

| Yum ! | KFC, Pizza Hut | 609 (e) | 322 |

| Buffalo Grill (Fonds : Abénex Capital, Nixen, Cerea Partenaire) |

Restauration traditionnelle : Buffalo Grill (grill), Pizza Pub |

467 | 334 |

| Groupe Bertrand (détenu majoritairement par son fondateur Olivier Bertrand et par Naxicap Partners) | Restauration rapide : Bert’s (sandwicherie), Elefanto (sandwicherie), Burger King en master franchise (burgers) Au Bureau (brasserie) Café Leffe (bars) Irish Corner (bars) |

480 | 250 |

| Groupe Le Duff | Restauration traditionnelle : Del Arte (italien) Restauration rapide : Brioche Dorée (sandwicherie), Le Fournil de Pierre (sandwicherie), Bruegger’s (bagels), Ker Soazig (crêperie) |

457 (e) | 491 |

Source : BRA Tendances Restauration

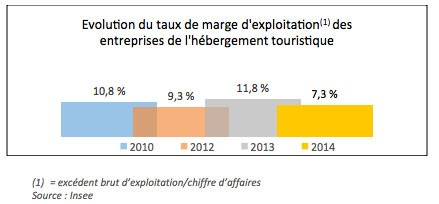

Des résultats financiers à nouveau sous tension en 2014

Les résultats financiers du secteur, tendus par nature, ont connu une dégradation en 2012, suivi d’un léger redressement en 2013 et à nouveau un fléchissement en 2014.

Le taux de marge d’exploitation du secteur hébergement touristique-restauration commerciale s’est élevé à 7,3 % en 2014, en diminution de 3,1 points par rapport à 2010.

La restauration traditionnelle fait plonger la rentabilité de la restauration commerciale

La situation est contrastée entre les deux filières : forte dégradation pour la restauration commerciale qui chute de 10,3 % en 2010 à 6,2 % en 2014 ; à l’inverse, l’hébergement touristique affiche des taux de marge variables selon les années (à la hausse en 2013, à la baisse en 2014).

La situation est, en fait, extrêmement contrastée au sein des segments de la restauration commerciale : en 2014, la restauration traditionnelle affiche un taux de marge d’exploitation négatif à -0,8 % ; à l’inverse, la restauration rapide et les débits de boissons sont dans le vert avec des taux de marge d’exploitation respectifs de 15,1 % et 15,5 %.

Le taux de marge nette s’est élevé à 3,4 % en 2013, en diminution de 1,7 point par rapport à 2010. La dégradation concerne aussi bien l’hébergement touristique qui passe de 4,0 % en 2010 à 2,6 % en 2013 que la restauration commerciale qui passe de 6,1 % en 2010 à 3,7 % en 2013.

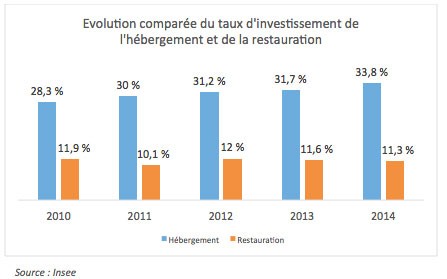

Un taux d’investissement stable

Le secteur dégage en moyenne un taux d’investissement (17,2 % en 2014) inférieur à celui de l’ensemble des services marchands (23 %, hors services financiers).

Un niveau d’investissement beaucoup plus faible pour la restauration commerciale.

De fortes disparités sont à noter entre la filière hébergement, activité capitalistique, avec un taux à 33,8 % en 2014 et la filière restauration, activité intensive en main d’œuvre avec un taux à 11,3 % en 2014.

Des niveaux d’investissement variables en fonction de la taille des entreprises.

Le niveau d’investissement des petites entreprises est plus élevé que celui des grands groupes. Néanmoins, l’écart s’est réduit entre 2012 et 2013. L’écart était de 10 points en 2012 et n’est plus que de 4 points en 2013.

Quatre leaders de l’hébergement-restauration

AccorHotels

| Nationalité | Française |

| Positionnement | 6e groupe hôtelier mondial, leader européen de l’hôtellerie |

| Actionnariat (au 30 juin 2016) |

Jin Jiang (15,03 %), Colony/Eurazeo (10,96 %), Flottant (71,07 %) |

| Chiffre d’affaires 2015 (Monde) | 5 581 M€ (+2,3 % par rapport à 2014) avec une présence dans 92 pays |

| Chiffre d’affaires 2015 (France) | 1 893 M€ (-0,5 % par rapport à 2014) |

| Taille du réseau (au 30 juin 2016) |

3 942 hôtels dont 1 608 en France (144 536 chambres) |

| Marques/enseignes | Hôtellerie allant du luxe (Sofitel, Pullman, Mgallery by Sofitel, Grand Mercure, The Sebel) à l’économique (ibis, ibis Styles, ibis budget, Hotel F1) en passant par le milieu de gamme (Novotel, Mercure, Mama Shelter) Résidences de tourisme (Adagio Aparthotel en partenariat avec Pierre & Vacances Center Parcs) |

| Stratégies de croissance | Amélioration du maillage territorial en France avec poursuite de la franchise pour le segment économique Le digital : passer d’une « approche produits » à une « approche clients » |

En France, AccorHotels couvre l’ensemble du marché aussi bien en termes de niveaux de gamme que de positionnement. Néanmoins, le segment économique représente le cœur de l’offre : 72 % des établissements et 64 % des capacités d’accueil. La franchise est le premier mode d’exploitation (62 % du parc français) contre 25 % pour la location variable.

Fin 2013, la nomination de Sébastien Bazin à la présidence du groupe a marqué le début d’une nouvelle orientation stratégique qui s’est traduite notamment par :

- Le ralentissement de la stratégie globale d’asset-light : reprise des acquisitions et création du pôle HotelInvest, entité responsable de la gestion et la valorisation du patrimoine immobilier du groupe ;

- La réorganisation des activités du groupe autour de 2 pôles : HotelService (franchiseur et manager d’hôtels) et HotelInvest (propriétaire et investisseur immobilier) ;

- La mise en œuvre d’un plan Leading digital Hospitality doté d’une enveloppe de 225 M€ pour 5 ans. Il s’articule autour de 8 chantiers dont 4 centrés sur les bénéfices clients. Le groupe a également fait 2 acquisitions majeures renforçant ainsi son expertise numérique : en octobre 2014, la start-up française Wipolo pour 1,9 million d’euros. Elle développe l’application permettant de regrouper toutes les informations liées aux réservations (hôtels, vols, locations de voiture) consultables sur mobile hors connexion. En avril 2015, Fastbooking, une société spécialisée dans les solutions digitales destinées aux hôteliers.

Pierre et Vacances Center Parcs

| Nationalité | Française |

| Positionnement | Leader de la construction et de la gestion des résidences de tourisme |

| Principaux actionnaires | Public, autocontrôle et salariés (50,2 %), SITI (39,8 %), HNA (10,0 %) |

| Chiffre d’affaires 2016 | 1 424,2 M€ (-0,8 %) dont 88 % dans le tourisme et le solde dans l’immobilier dont 65 % en France |

| Taille du réseau | Un portefeuille de plus de 45 123 appartements et maisons répartis dans 283 sites en Europe |

| Marques/enseignes | Résidences de tourisme (Pierre & Vacances, Pierre et Vacances Premium, Maeva, Adagio et Adagio Access) Villages Vacances (Pierre & Vacances Village Clubs, Center Parcs) |

| Stratégies de croissance | International : Europe et grand international (Chine, Brésil, Moyen-Orient). L’entrée du conglomérat chinois dans son capital à hauteur de 10 % en février 2016 donne au groupe son visa pour la Chine avec le développement de projets communs. Les résidences urbaines |

Le groupe P&VCP propose deux grandes formes d’hébergement : d’un côté, la location d’appartements et de maisons pour des séjours de loisirs, de shopping ou d’affaires ; de l’autre, des séjours en villages de vacances (marques Center Parcs et Pierre & Vacances Village Clubs).

Le groupe a réorganisé son portefeuille pour concentrer ses investissements autour de trois marques-ombrelles P&V, Adagio et Center Parcs.

Véritable relais de croissance de l’activité tourisme du groupe, les sites en ville affichent la meilleure progression du nombre de semaines vendues (+27,6 %).

Le Plan stratégique WIN 2016 s’appuie sur 3 leviers de croissance :

- L’enrichissement de l’offre : montée en gamme et flexibilité de l’offre en proposant aussi bien des séjours sur-mesure que des formules entièrement packagées

- L’optimisation des modes de distribution

- Le digital en travaillant sur les insights, les applis d’aujourd’hui et de demain et le parcours client.

McDonald’s France

| Nationalité | Française |

| Positionnement | Leader de la restauration commerciale en France |

| Principaux actionnaires | Filiale du groupe américain Mc Donald’s (36 000 restaurants dans le monde) |

| Chiffre d’affaires 2015 (France) | 4 590 M€ HT sous enseignes (+0,4 % par rapport à 2014) |

| Taille du réseau | 1 384 restaurants en France (contre 1 340 en 2015) |

| Mode d’exploitation | 80 % du parc géré par des franchisés |

| Effectifs | 72 000 personnes en France |

| Stratégies de croissance | Développement des commandes en ligne Ouverture de nouveaux restaurants Diversification de l’offre produits |

Dans un contexte marqué par des campagnes de lutte contre l’obésité, le géant américain de la restauration rapide est confronté à une importante érosion de son activité en raison de son image liée à la « malbouffe » : chute des ventes (-2,4 % en 2014 à 24,5 Md€) et des bénéfices (-15 % à 4,2 Md€), recul de la fréquentation de 3,6 % dans le monde et 4 % aux États-Unis, fermeture prévue de 700 restaurants en 2015.

La France continue à progresser et est un des marchés les plus rentables pour le groupe. La filiale française occupe un positionnement à part en ayant réussi à faire la synthèse entre son ADN américain et la culture française via des gammes, des recettes, des aménagements de restaurants et des services adaptés aux attentes des Français. La filiale française a rompu avec la standardisation pour fidéliser et séduire une clientèle plus large. Elle cherche à tenir compte des préoccupations des consommateurs français en matière de qualité, de traçabilité et de sécurité alimentaire. McDonald’s France teste ainsi actuellement un nouveau concept de burger gourmet.

Depuis novembre 2013, Mc Donald’s France joue aussi le rôle de pionnier au sein du groupe en termes de commandes en ligne. Ce développement décisif vise à développer la fréquentation en restaurant en réduisant le temps de retrait des commandes. Un élément décisif pour améliorer la rentabilité des points de vente.

Le leader de la restauration compte beaucoup sur sa stratégie omnicanale pour développer des ventes et maintenir la rentabilité de ses restaurants situés en centre-ville et centres commerciaux, là où les loyers sont les plus élevés.

Elior

| Nationalité | Française |

| Activités | Restauration collective, restauration de concessions et travel retail |

| Positionnement | Leader de la restauration de concessions en France et n° 3 dans le monde |

| Actionnariat | BIM (25,18 %), Caisse de dépôt et placement du Québec (6,55 %), Emesa (5,22 %) |

| Chiffre d’affaires 2016 (Monde) | 5 896 M€ (+3,9 % par rapport à 2015), 47 % à l’international |

| Taille du réseau | 23 000 restaurants et points de ventes dont 2 200 pour les concessions et le travel retail Présence dans 86 aéroports dans le monde, 225 aires d’autoroutes (avec 900 restaurants et points de vente) et 78 gares en Europe (avec 165 restaurants et points de vente) |

| Effectifs | 120 000 |

| Stratégies de croissance | Développement des activités de concessions International |

Spécialiste de la restauration en concessions dans les zones de flux (gares, aéroports, autoroutes, villes), le groupe constitue une référence dans le domaine en tant que leader français et n° 3 mondial. La restauration en concessions (avec le travel retail) représente désormais 30 % de l’activité du groupe Elior. L’exploitation des restaurants et des points de vente est assurée sous marques propres (L’Arche, Philéas, Ars, Medas, MyChef, Axxe, etc.) et sous franchises (Paul, Quick, Courtepaille, Costa Coffee, Burger King, Starbucks Coffee, McDonald’s, Wendy’s, Dunkin’ Donuts, etc.). 53 % du CA est réalisé en France.

Le groupe allie son savoir-faire en matière de concessions au savoir-faire des enseignes de centre-ville et centres commerciaux qu’il développe dans les zones de flux. Leur présence modernise l’offre, rassure les consommateurs et leur permet d’opter rapidement pour le concept présent. Elior dispose d’un large portefeuille d’enseignes diversifiées dominé par des concepts de restauration rapide et coffee shop dans l’air du temps.

Sa présence dans tous les types de zones de flux constitue un argument pour convaincre de nouvelles enseignes de lui faire confiance puisque le groupe a le potentiel pour leur permettre d’accompagner le consommateur dans tous ses déplacements quotidiens, de loisirs ou de vacances.

© Les Echos Publishing - 2017